So ein Haushaltsbuch zu führen macht doch niemand! Warum überhaupt? Das ist doch viel zu viel Aufwand! Und was soll das überhaupt bringen? Immer wieder die gleichen Gedanken, die ich persönlich auch hatte. Dennoch kann ein Haushaltsbuch auch wirklich spannend sein.

Wollten Sie schon immer einmal wissen, warum am Ende des Geldes noch so viel Monat übrig ist? Wofür geht das Geld eigentlich drauf? Suchen Sie nach Einsparmöglichkeiten? All das kann Ihnen ein Haushaltsbuch aufzeigen!

Was bringt mir ein Haushaltsbuch?

Am Ende dieses Artikels werden Sie erfahren:

Wofür Sie im Monat Ihr Geld ausgeben

Wie Sie schlechte und gute Gewohnheiten von sich kennenlernen

Wie Sie Ihre Ausgaben kontrollieren

Sie vor dem Ausgeben von Geld nochmal darüber nachdenken, ob dieser Kauf Sinn macht

Sparen zu lernen und eventuell vorhandene Schulden abzubauen

Wenn das nicht gute Gründe für ein Haushaltsbuch sind, dann weiß ich es auch nicht. 😉

Was gehört alles in ein Haushaltsbuch?

Es gibt Kosten, die fallen jeden Monat an und sind praktisch immer gleich hoch. Miete, Strom, Telefon oder Fahrtkosten sind fixe Ausgaben, die nicht in ein Haushaltsbuch gehören. Diese Kosten werden im nächsten Schritt in den Haushaltsplan aufgenommen, worauf ich später detailliert eingehen werde. In das Haushaltsbuch kommen nur die täglichen Ausgaben.

Schreiben Sie alles auf!

Können Sie spontan sagen, wie viel Geld Sie heute und gestern ausgegeben haben? Und wofür Sie Ihr Geld ausgegeben haben? Wahrscheinlich nicht.

Wenn wir Sachen nicht aufschreiben, vergessen wir diese viel zu leicht. Das muss mit dem Haushaltsbuch anders werden. Versuchen Sie sich anzugewöhnen sich jede Ausgabe mit einer Quittung belegen zu lassen. Auch wenn es der wachmachende Kaffee to go, oder das Salamibaguette beim Bäcker ist. Die Quittung kommt ins Portemonaie und am Abend tragen Sie die Ausgaben ins Haushaltsbuch ein. Wichtig dabei ist, dass Sie nicht nur die Summen aufschreiben, sondern auch, wofür Sie das Geld ausgegeben haben. Ein Tag könnte im Haushaltsbuch also so aussehen:

Belegtes Brötchen: 2,89 Euro

Kaffee to go: 1,20 Euro

Tanken: 64,21 Euro

Zigaretten: 8 Euro Summe: 76,30 EURO

Versuchen Sie Ihre Ausgaben so detailliert wie möglich aufzuschreiben – Sie werden nach 6-8 Wochen nur durch ein detailliert geführtes Haushaltsbuch erkennen, wo Einsparpotential und damit die versteckten Taler schlummern. Sie möchten mit dem Haushaltsbuch Ihren Konsum beobachten und unnötige Kosten beseitigen. Die Ausgaben müssen also in Kategorien unterteilt werden, damit Sie in Ihrem Haushaltsbuch erkennen können, wofür Sie wie viel Geld ausgeben.

Beispiele für Kategorien:

Nahrung

Genussmittel (Alkohol)

Zigaretten

Essen und Trinken außer Haus

Mobilität

Freizeit

Hobbys

Gesundheit

Haustiere

Reinigungsmittel

Kleidungsstücke / Schuhe

Nach und nach erlangen Sie die Kontrolle über die eigenen Finanzen zurück und können erkennen, wofür und in welchem Maße Sie überhaupt Ausgaben tätigen. Denn auch wenn ein Kaffee to go für 1,20 Euro nicht teuer ist, kaufen Sie sich jeden Tag einen solchen Kaffee, sind pro Monat schnell gut 36 Euro weniger auf dem Konto.

Hinterfragen Sie Ihre Ausgaben

Sie werden schnell merken werden, dass Sie sich allein durch das Aufschreiben einiges hinterfragen. Ich habe die Erfahrung gemacht, dass ich von ganz allein angefangen habe alltägliche Dinge zu hinterfragen:

„Muss der Kaffee jeden Tag wirklich sein?“

„Warum kaufe ich mein Brötchen beim Bäcker und mach mir nicht für den Bruchteil des Geldes selbst ein Brot morgens?“

Ich bin überzeugt: Wir Menschen sind faul. Aber nach ca. 3 Wochen nehmen wir allein durch das Aufschreiben neue Gewohnheiten an. Führen Sie das Haushaltsbuch über ein bis zwei Monate, damit Sie überhaupt ein Muster erkennen können.

Vom Haushaltsbuch zum Haushaltsplan

Das Haushaltsbuch bietet viele Möglichkeiten der Ersparnisse des täglichen Lebens auf. Jedoch immer nur für die Vergangenheit. Der nächste Schritt ist nun der Haushaltsplan.

In diesem erfassen Sie die Ausgaben nach den einzelnen Kategorien und strukturieren diese. Wenn Ihre Notizen zeigen, dass Sie im Durchschnitt für die Einkäufe Summe X benötigen, dann können Sie diese Summe fest für einen Zeitraum einplanen.

Beispiel: Wenn Sie im Durchschnitt aufgrund von Arbeitswegen und anderer Fahrten zwei Mal pro Monat tanken müssen, können Sie ungefähr kalkulieren, wie viel Geld Sie ausgeben müssen. Das gelingt nicht auf den Euro genau, denn die Spritpreise ändern sich. Dennoch können Sie anhand Ihres Haushaltsbuches ungefähr abschätzen, dass Sie pro Monat zwei Mal circa 60 Euro fürs Tanken einplanen müssen.

Wie kann ich mein Geld einteilen?

Mit dem Haushaltsplan eröffnen sich später die Möglichkeiten einzuschätzen wieviel Geld man im Monat wirklich benötigt. Machen Sie sich am einfachsten mit Ihrem Haushaltsplan Umschläge mit dem benötigten Geld. Wie oben im Beispiel schon genannt, gibt es zwei Umschläge mit jeweils 60 Euro für das Tanken des Autos. Es gibt vier Umschläge mit dem geplanten Geld für den Wocheneinkauf. Dazu kommt ein Umschlag mit dem monatlichen Budget für das Hobby.

Sie haben die Kontrolle über den ganzen Monat. Sie verwalten Ihr Budget anhand Ihres individuellen Bedarfs und können erkennen, welche Summen für den Abbau der Schulden oder auch für Ansparungen zur Verfügung stehen. Sie werden überrascht sein, wie viel Geld zusammenkommen kann, wenn Sie unnötige und ungeplante Ausgaben aktiv vermeiden.

Wo bekomme ich Hilfe?

Natürlich sind Haushaltsbuch und Haushaltsplan keine Wundermittel, welche Ihnen sofort den Weg aus den Schulden zeigen. Es sind aber sehr nützliche Werkzeuge.

Holen Sie sich in jedem Fall Hilfe, wenn Sie sich überfordert fühlen, oder Sie keinen Weg aus den Schulden finden. Eine karitative Schuldnerberatung ist der beste Weg, um sich aktiv mit den eigenen Schulden auseinanderzusetzen und sich Hilfe zu suchen.

Wichtig ist, dass Sie sich aktiv um einen Ausweg bemühen. Eine karitative Schuldnerberatung kann Ihnen auf dem Weg helfen und Sie aktiv beim Abbau Ihrer Schulden unterstützen.

Die Community hilft Ihnen weiter!

Für alle Fragen rund um das Haushaltsbuch oder den Haushaltsplan haben können Sie sich auch in dem Schuldner-Community-Forum informieren, wo Ihnen viele Schuldnerberater kostenlos und ehrenamtlich helfen.

Mit der Post vom Inkassobüro trifft häufig auch ein vorgefertigtes Schuldanerkenntnis ein, welches Schuldner unterschreiben sollen. Viele tun dies blauäugig, meist aus Unwissenheit und Angst vor weiteren Konsequenzen. Doch mit der Unterschrift fangen viele Probleme erst an. Daher möchte ich erklären, was es mit dem Schuldanerkenntnis auf sich hat und wie Sie auf dessen Eintreffen reagieren können.

Das Schuldanerkenntnis – was ist das?

Bei einem Schuldanerkenntnis handelt es sich um einen rechtsgültigen Vertrag, in dem ein Schuldner das bestehende Schuldverhältnis gegenüber dem Gläubiger anerkennt.

Anders ausgedrückt, ein Schuldner gibt schriftlich zu, dass er seinem Gläubiger einen bestimmten Geldbetrag schuldet. Dieses Eingeständnis klingt bei berechtigten oder scheinbar berechtigten Schulden zunächst gar nicht so verwerflich, hat aber seine Tücken. Denn viele Inkassobüros nutzen das Schuldanerkenntnis, um mit weiteren Forderungen an den Schuldner heranzutreten.

Schuldanerkenntnis als Druckmittel

Die Unterschrift auf dem entsprechenden Vertrag wird als scheinbar unkomplizierter und kostengünstigerer Ausweg dargestellt.

Gleichzeitig drohen unseriöse Inkassobüros mit Vollstreckungsverfahren und weiteren Kosten, wenn der Schuldner die Unterschrift nicht leistet. Dieses Vorgehen ist natürlich nicht nur unseriös, sondern zwingt den Schuldner auch in eine Drucksituation in der die meisten Schuldner das aus Ihrer Sicht harmlose Schuldanerkenntnis unterschreiben.

Das Schuldanerkenntnis ist im Bürgerlichen Gesetzbuch (BGB) klar definiert. Einmal unterschrieben ist es rechtlich bindend, mit allen sich daraus ergebenden weitreichenden Folgen.

Ein Widerruf ist nicht mehr möglich. Ein notarielles Schuldanerkenntnis beispielsweise besitzt nicht nur volle Rechtskraft. In Verbindung mit einer Vollstreckungsunterwerfung gilt es als Vollstreckungstitel und berechtigt zur Zwangsvollstreckung.

Welche Arten von Schuldanerkenntnissen gibt es?

Rechtlich gibt es zwei verschiedene Arten von Schuldanerkenntnissen. Zum Einen gibt es das abstrakte bzw. konstitutive Schuldanerkenntnis, welches der §781 BGB definiert. Bei der anderen Form handelt es sich um das deklatorische Schuldanerkenntnis, welches gesetzlich nicht geregelt ist.

Abstraktes Schuldanerkenntnis

Bei einem abstrakten beziehungsweise konstitutiven Schuldanerkenntnis gibt es wesentliche Unterschiede. Zunächst ist es nur in schriftlicher Form möglich. Für das Schriftstück ist aber kein bestimmter Wortlaut vorgeschrieben. Daraus ergibt sich Gestaltungsspielraum bei der Formulierung. Unterschreiben Sie es, gestehen Sie also nicht nur die ursprüngliche Schuld zu. Sie erklären sich auch dazu bereit, den im Vertrag beschriebenen neuen Verbindlichkeiten nachzukommen. Dieses abstrakte bzw. konstitutive Schuldanerkenntnis wird Ihnen von Inkassounternehmen als vorgefertigtes Schriftstück vorgelegt.

Entscheidend ist bei dem abstrakten Schuldanerkenntnis, dass Sie eine neue Verbindlichkeit neben Ihrer ursprünglichen Schuld eingehen.

Ein Beispiel: Sie müssen eine Kreditsumme von 2.000 Euro zurückzahlen. Mit dem Schuldanerkenntnis bestätigen Sie nicht nur, dass diese Forderung korrekt ist und verpflichten sich zu dieser Rückzahlung.

Sie erklären sich darüber hinaus auch noch bereit, weitere Zahlungen zu leisten. Welche das sind, hängt von der individuellen Formulierung des Schuldanerkenntnisses ab, das Ihnen ein Inkassobüro zukommen lässt. Mit Ihrer Unterschrift nehmen Sie also zusätzliche Schulden auf sich.

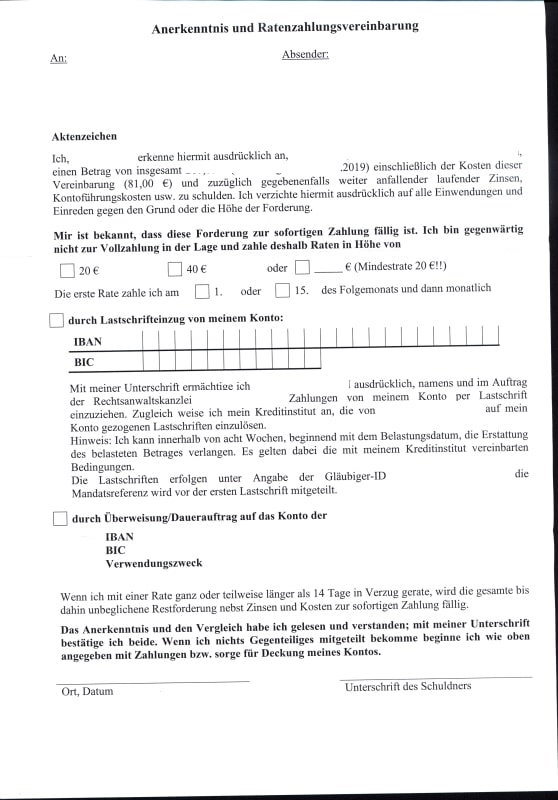

Ein Beispiel eines Schuldanerkenntnisses, was Sie auf keinen Fall unterschreiben sollten:

Beispiel eines Schuldanerkenntnisses, welches Sie nicht unterschreiben sollten

Deklaratorisches Schuldanerkenntnis

Mit diesem gehen Sie keine neue Verbindlichkeit ein. Sie akzeptieren die bestehende Schuld, ohne dass daraus weitere Forderungen resultieren. Gleichzeitig bedeutet das Schuldanerkenntnis einen bewussten Verzicht auf Einwände gegen die bestehende Forderung. Da deklatorische Schuldanerkenntnisse rechtlich nicht geregelt sind, sind sie auch formlos möglich. Das bedeutet, sie erfordern nicht zwangsweise die Schriftform. Um dieses Schuldanerkenntnis einzugehen, müssen sich Schuldner und Gläubiger über ein bestehendes Schuldverhältnis einig sein.

Die Auswirkungen eines Schuldanerkenntnisses

Ein Schuldanerkenntnis per se stellt nicht immer das Problem dar, sondern das, was Inkassobüros daraus machen. Die vorgefertigten Formulare erlauben es nämlich, Forderungen unterzubringen, die nicht gerechtfertigt sind. So werden beispielsweise irgendwelche Fantasiegebühren, hohe Zinsen, Auslagen für die Inkassounternehmen oder Ähnliches erhoben.

Es entstehen also weitere Kosten, die sich zudem schnell summieren, wenn Sie meist eh schon Schwierigkeiten haben, sie zu begleichen. Für Viele beginnt so erst der Weg in die Schuldenfalle.

Da der Vertrag rechtlich bindend ist, eröffnet er auch dementsprechenden Handlungsspielraum. Da Sie Ihre Schuld vertraglich anerkennen, gestehen Sie dem Gläubiger zu, rechtlich gegen Sie vorzugehen.

Beweislastumkehr

Gleichzeitig kehrt das Schuldanerkenntnis die Beweislast um. Der Gläubiger muss nicht mehr nachweisen, dass die ursprüngliche Schuld gerechtfertigt ist. Unabhängig davon, ob das zutrifft oder nicht. Geht es vor Gericht, kann ein Gläubiger mit Ihrem Schuldanerkenntnis ein schnelles Urteil erwirken und gegebenenfalls eine Zwangsvollstreckung betreiben. Wichtig ist zudem, dass mit dem Schuldanerkenntnis die Verjährung Ihrer Schulden neu festgelegt wird. Und diese wird üblicherweise mit einem Zeitraum von 30 Jahren festgelegt.

Kann ich ein Schuldanerkenntnis widerrufen?

Haben Sie als Schuldner ein Schuldanerkenntnis unterschrieben, so haben Sie einseitig erklärt, dass eine Schuld korrekt ist und der Gläubiger damit 30 Jahre lang diese Schuld bei Ihnen, notfalls mit Hilfe eines Gerichtsvollziehers, eintreiben kann. Diese einseitige Willenserklärung ist rechtlich bindend und kann nicht widerrufen werden.

Was kann ich machen, wenn ein Schuldanerkenntnis eintrifft?

Vorweg: Lassen Sie sich nicht unter Druck setzen und noch viel wichtiger: Suchen Sie sich Hilfe! Informieren Sie sich, welche Vorgehensweise in Ihrem speziellen Fall sinnvoll ist. Neben wertvollen Tipps in unserem Forum bietet es sich an, wenn Sie sich Unterstützung durch eine karitative Schuldnerberatung suchen. Karitative Einrichtungen stellen ihre Beratung kostenfrei für Sie zur Verfügung. Sie erhalten konkrete Ratschläge zu Ihrer finanziellen Situation, ohne dass durch die Schuldnerberatung weitere Kosten entstehen.

Zudem bieten viele karitative Einrichtungen ihre Beratung inzwischen auch anonym online an. Sie können Fragen zum Schuldanerkenntnis stellen, ohne persönliche Daten wie Namen oder E-Mail-Adresse preiszugeben.

Das nimmt vielen Schuldnern die Hemmschwelle, einem Fremdem Ihre privaten finanziellen Probleme anzuvertrauen.

Fazit

Wo auch immer Sie sich Hilfe suchen: Unterschreiben Sie niemals ein Schuldanerkenntnis, ohne es richtig zu prüfen oder prüfen zu lassen. Das bezieht sich neben der grundsätzlichen Richtigkeit der Forderung auch auf deren Höhe. Verwirrende Formulierungen sollten Sie sich erklären lassen. So ersparen Sie sich böse Überraschungen.

Die Community hilft Ihnen weiter!

Für alle Fragen rund um Schuldanerkenntnisse können Sie sich auch in dem Schuldner-Community-Forum informieren, wo Ihnen viele Schuldnerberater kostenlos und ehrenamtlich helfen.

Der Schreck sitzt tief, wenn erstmal eine Lohnpfändung beim Arbeitgeber eintrifft. Nicht nur das Vertrauensverhältnis, sondern auch das Ansehen kann durch eine Lohnpfändung bröckeln. Inkassobüros und Gläubiger verdienen sich mit der Unwissenheit der Schuldner eine goldene Nase, weswegen ich hier einige Tipps und Tricks geschrieben habe.

Wie kommt es zu einer Lohnpfändung?

Bevor eine Pfändung beim Arbeitgeber eingeht muss der Gläubiger einen Mahnbescheid beim Amtsgericht gegen Sie erlassen. Wenn dem Mahnbescheid nicht widersprochen wurde, dann kann der Gläubiger einen Vollstreckungsbescheid beantragen. Beide Bescheide erhalten Sie als Schuldner im bekannten „gelben Umschlag“. Bei beiden Bescheiden erhalten Sie die Gelegenheit zu widersprechen bzw. Einspruch zu erheben. Hierzu werde ich später in einem gesonderten Artikel eingehen.

Nur mit dem Vollstreckungsbescheid kann der Gläubiger überhaupt eine Pfändung (z.Bsp. eine Kontopfändung, oder wie hier die Lohnpfändung) anbringen.

Lohnpfändung als Einschüchterungsmethode

Oft nutzen Gläubiger die Lohnpfändung um den Schuldner einzuschüchtern, denn nicht zuletzt stellt eine Pfändung beim Arbeitgeber das Vertrauensverhältnis zwischen dem Arbeitgeber und dem Mitarbeiter infrage. Viele Schuldner fühlen sich durch die Lohnpfändung unter Druck gesetzt und versuchen dem Gläubiger vorschnell davon zu überzeugen die Pfändung auszusetzen. Bitte bleiben Sie ruhig und nehmen nicht zu schnell mit dem Gläubiger Kontakt auf.

Die richtige Vorgehensweise bei einer Lohnpfändung

Zuerstmal sollten Sie sich bewusst werden, dass mit einer bereits erfolgten Lohnpfändung der Arbeitgeber bereits darüber informiert wurde. Jetzt gilt es Ruhe zu bewahren und nicht vorschnell mit dem Gläubiger zu telefonieren oder gar irgendwelche Ratenzahlungsvereinbarungen zu treffen.

Tipp 1: Mit dem Arbeitgeber reden – Vertrauen aufbauen

Wenn die Lohnpfändung erstmal auf dem Tisch liegt, dann gilt es das Vertrauen zum Arbeitgeber wieder herzustellen, weswegen es wichtig ist sich mit dem Chef an einen Tisch zu setzen und über das „Problem“ zu sprechen. Good to know: Der Arbeitgeber darf Sie aufgrund einer Lohnpfändung nicht kündigen!

Gehen Sie auf Ihren Arbeitgeber zu, auch wenn es Ihnen unangenehm ist – nur so können Sie zeigen, dass Sie weiterhin vertrauenswürdig sind.

Der Arbeitgeber muss den pfändungsfreien Betrag (Siehe Pfändungstabelle) für Sie ausrechnen und Ihnen dieses pfändungsfreie Geld weiterhin auszahlen. Wichtig ist hier, dass der Arbeitgeber alle Unterhaltspflichten kennt, damit er die richtige Berechnung durchführen kann. Pfändungsfrei sind mindestens 1179,99 Euro – dies gilt jedoch nicht für Pfändungen aus Unterhaltsforderungen!

Tipp 2: Lösung anbieten

Da der Arbeitgeber mit jeder Pfändung eine gewissen Aufwand hat sollten Sie dem Arbeitgeber eine Lösung darlegen, damit dieser merkt, dass Sie sich dem Problem bewusst sind und an einer Lösung arbeiten. Lösungen können zum Beispiel sein:

Tipp 3: Kontakt mit einer Schuldnerberatung aufsuchen

Derzeit gibt es laut dem statistischem Bundesamt deutschlandweit ca. 1100 Schuldnerberatungsstellen, die kostenlos Beratungen anbieten. Hier kann eine allumfassende Beratung stattfinden und sich dem Schuldenproblem nachhaltig angenommen werden. Weiterhin können ist die Verhandlungsbereitschaft einiger Gläubiger durchaus erhöht, sobald diese einen Brief einer Schuldnerberatung erhalten. Frei nach dem Motto: „Lieber den Spatz in der Hand, als die Taube auf dem Dach“ verzichten einige Gläubiger auf einen großen Teil ihrer Forderung oder sind für Teilzahlungsvereinbarungen offener.

Tipp 4: Durch Bedienen der Pfändung die geforderte Summe bezahlen

Da der Arbeitgeber gezwungen ist die pfändbaren Bezüge an den Gläubiger zu überweisen kann dies eine mögliche Lösung darstellen um die Pfändung loszuwerden. Dies kann jedoch durch die unterschiedlichen Pfändungsfreigrenzen lang dauern oder unter Umständen gar nicht möglich sein.

Tipp 5: Kontakt mit dem Gläubiger aufnehmen?

Achtung, diese Vorgehensweise enthält gewisse Fallstricke, die Gläubiger den Schuldnern wohlwissend stellen. Fast alle Gläubiger und Inkassobüros bieten dem Schuldner eine für den Schuldner deutlich nachteilige Lösung an. Oft wird z.Bsp. eine Einigungsgebühr für Ratenzahlungen vereinbart bzw. Raten zuerst auf die Gebühren verrechnet, was die eigentliche Schuld nicht mindert und die Zinsen wieder ansteigen. Bevor Sie selbst mit dem Gläubiger verhandeln sollten Sie besser selbst mit einer Schuldnerberatung sprechen oder sich Tipps in unserem Forum einholen.

Andere Gläubiger

Bezahlen Sie bitte nicht weiter an andere Gläubiger, sobald eine Lohnpfändung eingetroffen ist. Das Geld, was Sie von Ihrem Arbeitgeber erhalten ist das Existenzminimum, da er alles was darüber liegt automatisch an den pfändenden Gläubiger abführen muss.

Seien Sie sich bewusst, dass dies das Geld ist womit Sie Ihren gesamten Lebensunterhalt bestreiten müssen – dies ist vom Gesetzgeber so vorgesehen. Alles was Sie jetzt an andere Gläubiger weiter zahlen ist nicht notwendig und niemand kann Ihnen einen Strick daraus drehen!

Die Community hilft Ihnen weiter!

Für alle Fragen rund um die Insolvenz können Sie sich auch in dem Schuldner-Community-Forum informieren, wo Ihnen viele Schuldnerberater kostenlos und ehrenamtlich helfen.

Oft wird der Entschluss eine Insolvenz anzumelden gefasst, wenn bereits das Abtragen der bestehenden Schulden keine Aussicht mehr bietet oder die Schulden immer mehr werden. Manchmal bringt allerdings auch die Beratung bei der Schuldnerberatung den Entschluss, die Insolvenz anzugehen. Wir zeigen Ihnen, was Sie bei der Anmeldung der Insolvenz beachten müssen und welche Fehler sich einschleichen können.

1. Sprechen Sie über Ihre Finanzen

Erstmal darüber gesprochen, lebt es sich im Nachhinein meistens deutlich besser. Springen Sie über Ihren Schatten und reden Sie mit Ihrem Partner über Ihre Finanzen. Ihr Partner wird Ihnen oft eine große Hilfe dabei sein, den weiteren Weg zu bestreiten. Das schlechte Gefühl, etwas zu verheimlichen, ist rasch verflogen. Egal, ob Sie selbst Schuld an Ihrer Misere sind oder durch äußere Umstände in die Situation gebracht wurden – Sie sind deswegen kein schlechterer Mensch – Im Gegenteil: Sie gehen Ihre Situation proaktiv an und wollen sich aus der Abwärtsspirale befreien!

2. Termin bei einer Schuldnerberatung machen

Der größte und schwierigste Schritt ist es die Schuldnerberatung aufzusuchen bzw. einen Termin zu machen. Aus eigener Erfahrung war dieser Schritt im gesamten Ablauf jedoch auch der Erleichterndste. Es ist wichtig, zuallererst einen Termin zu machen, da die meisten karitativen Schuldnerberatungen oft Termine erst in 2-3 Monaten anbieten können. Da die Schuldnerberatung für die Anmeldung der Insolvenz eine wichtige Rolle spielt, sollten Sie diesen Punkt unbedingt beherzigen. Die Folgetermine werden dann jedoch recht „zeitnah“ vergeben. Erfragen Sie im Telefonat, was Sie zum ersten Termin mitbringen müssen.

3. Sortieren von Unterlagen

Der meistens langwierigste Teil ist es, die Schubladen, Kisten und Geheimverstecke zu sortieren. Kippen Sie alles auf den Boden, nehmen Sie sich einen nach dem anderen Brief vor und legen diese ganz einfach auf Stapel nach Gläubiger sortiert. Danach nehmen Sie sich jeden einzelnen Stapel vor und suchen den zuletzt erhaltenden Brief des jeweiligen Gläubigers heraus, auf dem eine Forderungssumme draufsteht. Diese heften Sie in einen Ordner.

3.1. Was mache ich mit gelben Briefen?

Auf den gelben Briefen vom Amtsgericht steht ein Gläubiger drauf – diese heften Sie einfach mit zu den entsprechenden Gläubigern. Für die Schuldnerberatung ist es wichtig zu wissen, ob eine Forderung tituliert ist.

3.2. Wie ordne ich die Inkassopost?

Das Inkassounternehmen ist vom Gläubiger beauftragt, die Forderung geltend zu machen und alle notwendigen Schritte zu unternehmen, die Forderung einzutreiben. Normalerweise stehen auf den Inkassoschreiben auch der Ursprungsgläubiger mit drauf – heften Sie dieses Schreiben zum entsprechenden Gläubiger dazu.

4. Eine Liste anfertigen

Die Schuldnerberatung wird Ihnen dankbar sein, wenn Sie eine Liste vorbereiten, aus der die folgenden Daten hervorgehen:

Gläubiger mit Anschrift (gern auch Faxnummer)

Forderungshöhe

Datum des letzten Schreibens

Forderung tituliert? (Ja / Nein)

5. Termin mit der Schuldnerberatung wahrnehmen

Um die Insolvenz anzumelden, muss die Schuldnerberatung einen außergerichtlichen Einigungsversuch unternehmen. Dafür werden die Unterlagen benötigt, die Sie bis hierhin vorbereitet haben. Nehmen Sie also unbedingt die Unterlagen zum ersten Gespräch mit. Es folgen meistens noch 3-4 weitere Termine in kürzerer Zeit in der dann auch der außergerichtliche Einigungsversuch von der Schuldnerberatung getätigt wird. Dieser ist Voraussetzung um die Insolvenz zu eröffnen.

6. Insolvenz eröffnen

Wenn Sie gemeinsam mit der Schuldnerberatung die Insolvenz als mögliche Lösung in Betracht ziehen, dann wird die Beratungsstelle mit Ihnen „Hand-in-Hand“ gehen. Sie füllen gemeinsam die entsprechenden Formulare aus, sie wird Ihre Fragen beantworten und alle wichtigen Details besprechen. Gern können Sie Fragen vor und während der Insolvenz auch in unserem Forum der Schuldner-Community stellen.

7. Der ersten Kontakt mit dem Insolvenzverwalter

Wenn Ihre Insolvenz erfolgreich eröffnet wurde wird sich in recht kurzer Zeit der Insolvenzverwalter mit Ihnen in Verbindung setzen und weitere Unterlagen von Ihnen anfordern oder zu einem Gespräch bitten. (Keine Angst, das ist oft das erste und einzige Gespräch mit dem Insolvenzverwalter!)

Herzlichen Glückwunsch

Die Insolvenz ist eröffnet! In kurzer Zeit werden Sie keine Gläubigerpost mehr erhalten. Es werden keine Gerichtsvollzieher mehr vor der Tür stehen und Sie haben als einzigen Ansprechpartner nur noch Ihren Insolvenzverwalter. Sie können bald wieder beruhigt schlafen und sind jetzt auf dem besten Weg wieder schuldenfrei zu leben. Wie genau die Insolvenz abläuft und Tipps, wie Sie die Insolvenz verkürzen können habe ich Ihnen in dem Beitrag „Privatinsolvenz“ zusammengefasst.

Die Community hilft Ihnen weiter!

Für alle Fragen rund um die Insolvenz können Sie sich auch in dem Schulden-Community-Forum informieren, wo Ihnen viele Schuldnerberater kostenlos und ehrenamtlich helfen.

Diese Übersicht wurde am 02. Juni 2022 überarbeitet und entspricht den aktuellsten und neuesten Veröffentlichungen der Freibeträge ab dem 31.05.2022.

Die Pfändungsfreigrenzen bzw. die Pfändungstabelle legt fest, wieviel Geld bei einer Pfändung oder einer Abtretungserklärung an Ihre Gläubiger abgeführt wird und wieviel Geld demnach für Ihren Lebensunterhalt „übrig bleibt“. Auch die Altersrente, ALG I oder ALG II zählen als Einkommen.

Einmalige Zulagen oder Weihnachtsgeld werden gesondert betrachtet, so dass es hier unter Umständen zu Abweichungen kommen kann. Eine genauere Auflistung finden Sie unter der nachfolgenden Pfändungstabelle. Die Pfändungsfreigrenzen werden alle 2 Jahre vom Gesetzgeber angepasst.

Pfändungsfreigrenzen

Die Pfändungsfreigrenzen beziehen sich immer auf das Nettogehalt. Diese Freigrenzen sind gültig ab dem 01.07.2022.

Nettolohn monatlich

Pfändbarer Betrag nach unterhaltspflichtigen Personen

von €

bis €

0 Pers.

1 Pers.

2 Pers.

3 Pers.

4 Pers.

5 Pers.

0

1339,99

–

–

–

–

–

–

1340

1349,99

6,89

–

–

–

–

–

1350

1359,99

13,89

–

–

–

–

–

1360

1369,99

20,89

–

–

–

–

–

1370

1379,99

27,89

–

–

–

–

–

1380

1389,99

34,89

–

–

–

–

–

1390

1399,99

41,89

–

–

–

–

–

1400

1409,99

48,89

–

–

–

–

–

1410

1419,99

55,89

–

–

–

–

–

1420

1429,99

62,89

–

–

–

–

–

1430

1439,99

69,89

–

–

–

–

–

1440

1449,99

76,89

–

–

–

–

–

1450

1459,99

83,89

–

–

–

–

–

1460

1469,99

90,89

–

–

–

–

–

1470

1479,99

97,89

–

–

–

–

–

1480

1489,99

104,89

–

–

–

–

–

1490

1499,99

111,89

–

–

–

–

–

1500

1509,99

118,89

–

–

–

–

–

1510

1519,99

125,89

–

–

–

–

–

1520

1529,99

132,89

–

–

–

–

–

1530

1539,99

139,89

–

–

–

–

–

1540

1549,99

146,89

–

–

–

–

–

1550

1559,99

153,89

–

–

–

–

–

1560

1569,99

160,89

–

–

–

–

–

1570

1579,99

167,89

–

–

–

–

–

1580

1589,99

174,89

–

–

–

–

–

1590

1599,99

181,89

–

–

–

–

–

1600

1609,99

188,89

–

–

–

–

–

1610

1619,99

195,89

–

–

–

–

–

1620

1629,99

202,89

–

–

–

–

–

1630

1639,99

209,89

–

–

–

–

–

1640

1649,99

216,89

–

–

–

–

–

1650

1659,99

223,89

–

–

–

–

–

1660

1669,99

230,89

–

–

–

–

–

1670

1679,99

237,89

–

–

–

–

–

1680

1689,99

244,89

–

–

–

–

–

1690

1699,99

251,89

–

–

–

–

–

1700

1709,99

258,89

–

–

–

–

–

1710

1719,99

265,89

–

–

–

–

–

1720

1729,99

272,89

–

–

–

–

–

1730

1739,99

279,89

–

–

–

–

–

1740

1749,99

286,89

–

–

–

–

–

1750

1759,99

293,89

–

–

–

–

–

1760

1769,99

300,89

–

–

–

–

–

1770

1779,99

307,89

–

–

–

–

–

1780

1789,99

314,89

–

–

–

–

–

1790

1799,99

321,89

–

–

–

–

–

1800

1809,99

328,89

–

–

–

–

–

1810

1819,99

335,89

–

–

–

–

–

1820

1829,99

342,89

–

–

–

–

–

1830

1839,99

349,89

–

–

–

–

–

1840

1849,99

356,89

4,61

–

–

–

–

1850

1859,99

363,89

9,61

–

–

–

–

1860

1869,99

370,89

14,61

–

–

–

–

1870

1879,99

377,89

19,61

–

–

–

–

1880

1889,99

384,89

24,61

–

–

–

–

1890

1899,99

391,89

29,61

–

–

–

–

1900

1909,99

398,89

34,61

–

–

–

–

1910

1919,99

405,89

39,61

–

–

–

–

1920

1929,99

412,89

44,61

–

–

–

–

1930

1939,99

419,89

49,61

–

–

–

–

1940

1949,99

426,89

54,61

–

–

–

–

1950

1959,99

433,89

59,61

–

–

–

–

1960

1969,99

440,89

64,61

–

–

–

–

1970

1979,99

447,89

69,61

–

–

–

–

1980

1989,99

454,89

74,61

–

–

–

–

1990

1999,99

461,89

79,61

–

–

–

–

2000

2009,99

468,89

84,61

–

–

–

–

2010

2019,99

475,89

89,61

–

–

–

–

2020

2029,99

482,89

94,61

–

–

–

–

2030

2039,99

489,89

99,61

–

–

–

–

2040

2049,99

496,89

104,61

–

–

–

–

2050

2059,99

503,89

109,61

–

–

–

–

2060

2069,99

510,89

114,61

–

–

–

–

2070

2079,99

517,89

119,61

–

–

–

–

2080

2089,99

524,89

124,61

–

–

–

–

2090

2099,99

531,89

129,61

–

–

–

–

2100

2109,99

538,89

134,61

–

–

–

–

2110

2119,99

545,89

139,61

0,13

–

–

–

2120

2129,99

552,89

144,61

4,13

–

–

–

2130

2139,99

559,89

149,61

8,13

–

–

–

2140

2149,99

566,89

154,61

12,13

–

–

–

2150

2159,99

573,89

159,61

16,13

–

–

–

2160

2169,99

580,89

164,61

20,13

–

–

–

2170

2179,99

587,89

169,61

24,13

–

–

–

2180

2189,99

594,89

174,61

28,13

–

–

–

2190

2199,99

601,89

179,61

32,13

–

–

–

2200

2209,99

608,89

184,61

36,13

–

–

–

2210

2219,99

615,89

189,61

40,13

–

–

–

2220

2229,99

622,89

194,61

44,13

–

–

–

2230

2239,99

629,89

199,61

48,13

–

–

–

2240

2249,99

636,89

204,61

52,13

–

–

–

2250

2259,99

643,89

209,61

56,13

–

–

–

2260

2269,99

650,89

214,61

60,13

–

–

–

2270

2279,99

657,89

219,61

64,13

–

–

–

2280

2289,99

664,89

224,61

68,13

–

–

–

2290

2299,99

671,89

229,61

72,13

–

–

–

2300

2309,99

678,89

234,61

76,13

–

–

–

2310

2319,99

685,89

239,61

80,13

–

–

–

2320

2329,99

692,89

244,61

84,13

–

–

–

2330

2339,99

699,89

249,61

88,13

–

–

–

2340

2349,99

706,89

254,61

92,13

–

–

–

2350

2359,99

713,89

259,61

96,13

–

–

–

2360

2369,99

720,89

264,61

100,13

–

–

–

2370

2379,99

727,89

269,61

104,13

–

–

–

2380

2389,99

734,89

274,61

108,13

–

–

–

2390

2399,99

741,89

279,61

112,13

0,43

–

–

2400

2409,99

748,89

284,61

116,13

3,43

–

–

2410

2419,99

755,89

289,61

120,13

6,43

–

–

2420

2429,99

762,89

294,61

124,13

9,43

–

–

2430

2439,99

769,89

299,61

128,13

12,43

–

–

2440

2449,99

776,89

304,61

132,13

15,43

–

–

2450

2459,99

783,89

309,61

136,13

18,43

–

–

2460

2469,99

790,89

314,61

140,13

21,43

–

–

2470

2479,99

797,89

319,61

144,13

24,43

–

–

2480

2489,99

804,89

324,61

148,13

27,43

–

–

2490

2499,99

811,89

329,61

152,13

30,43

–

–

2500

2509,99

818,89

334,61

156,13

33,43

–

–

2510

2519,99

825,89

339,61

160,13

36,43

–

–

2520

2529,99

832,89

344,61

164,13

39,43

–

–

2530

2539,99

839,89

349,61

168,13

42,43

–

–

2540

2549,99

846,89

354,61

172,13

45,43

–

–

2550

2559,99

853,89

359,61

176,13

48,43

–

–

2560

2569,99

860,89

364,61

180,13

51,43

–

–

2570

2579,99

867,89

369,61

184,13

54,43

–

–

2580

2589,99

874,89

374,61

188,13

57,43

–

–

2590

2599,99

881,89

379,61

192,13

60,43

–

–

2600

2609,99

888,89

384,61

196,13

63,43

–

–

2610

2619,99

895,89

389,61

200,13

66,43

–

–

2620

2629,99

902,89

394,61

204,13

69,43

–

–

2630

2639,99

909,89

399,61

208,13

72,43

–

–

2640

2649,99

916,89

404,61

212,13

75,43

–

–

2650

2659,99

923,89

409,61

216,13

78,43

–

–

2660

2669,99

930,89

414,61

220,13

81,43

–

–

2670

2679,99

937,89

419,61

224,13

84,43

0,50

–

2680

2689,99

944,89

424,61

228,13

87,43

2,50

–

2690

2699,99

951,89

429,61

232,13

90,43

4,50

–

2700

2709,99

958,89

434,61

236,13

93,43

6,50

–

2710

2719,99

965,89

439,61

240,13

96,43

8,50

–

2720

2729,99

972,89

444,61

244,13

99,43

10,50

–

2730

2739,99

979,89

449,61

248,13

102,43

12,50

–

2740

2749,99

986,89

454,61

252,13

105,43

14,50

–

2750

2759,99

993,89

459,61

256,13

108,43

16,50

–

2760

2769,99

1000,89

464,61

260,13

111,43

18,50

–

2770

2779,99

1007,89

469,61

264,13

114,43

20,50

–

2780

2789,99

1014,89

474,61

268,13

117,43

22,50

–

2790

2799,99

1021,89

479,61

272,13

120,43

24,50

–

2800

2809,99

1028,89

484,61

276,13

123,43

26,50

–

2810

2819,99

1035,89

489,61

280,13

126,43

28,50

–

2820

2829,99

1042,89

494,61

284,13

129,43

30,50

–

2830

2839,99

1049,89

499,61

288,13

132,43

32,50

–

2840

2849,99

1056,89

504,61

292,13

135,43

34,50

–

2850

2859,99

1063,89

509,61

296,13

138,43

36,50

–

2860

2869,99

1070,89

514,61

300,13

141,43

38,50

–

2870

2879,99

1077,89

519,61

304,13

144,43

40,50

–

2880

2889,99

1084,89

524,61

308,13

147,43

42,50

–

2890

2899,99

1091,89

529,61

312,13

150,43

44,50

–

2900

2909,99

1098,89

534,61

316,13

153,43

46,50

–

2910

2919,99

1105,89

539,61

320,13

156,43

48,50

–

2920

2929,99

1112,89

544,61

324,13

159,43

50,50

–

2930

2939,99

1119,89

549,61

328,13

162,43

52,50

–

2940

2949,99

1126,89

554,61

332,13

165,43

54,50

–

2950

2959,99

1133,89

559,61

336,13

168,43

56,50

0,36

2960

2969,99

1140,89

564,61

340,13

171,43

58,50

1,36

2970

2979,99

1147,89

569,61

344,13

174,43

60,50

2,36

2980

2989,99

1154,89

574,61

348,13

177,43

62,50

3,36

2990

2999,99

1161,89

579,61

352,13

180,43

64,50

4,36

3000

3009,99

1168,89

584,61

356,13

183,43

66,50

5,36

3010

3019,99

1175,89

589,61

360,13

186,43

68,50

6,36

3020

3029,99

1182,89

594,61

364,13

189,43

70,50

7,36

3030

3039,99

1189,89

599,61

368,13

192,43

72,50

8,36

3040

3049,99

1196,89

604,61

372,13

195,43

74,50

9,36

3050

3059,99

1203,89

609,61

376,13

198,43

76,50

10,36

3060

3069,99

1210,89

614,61

380,13

201,43

78,50

11,36

3070

3079,99

1217,89

619,61

384,13

204,43

80,50

12,36

3080

3089,99

1224,89

624,61

388,13

207,43

82,50

13,36

3090

3099,99

1231,89

629,61

392,13

210,43

84,50

14,36

3100

3109,99

1238,89

634,61

396,13

213,43

86,50

15,36

3110

3119,99

1245,89

639,61

400,13

216,43

88,50

16,36

3120

3129,99

1252,89

644,61

404,13

219,43

90,50

17,36

3130

3139,99

1259,89

649,61

408,13

222,43

92,50

18,36

3140

3149,99

1266,89

654,61

412,13

225,43

94,50

19,36

3150

3159,99

1273,89

659,61

416,13

228,43

96,50

20,36

3160

3169,99

1280,89

664,61

420,13

231,43

98,50

21,36

3170

3179,99

1287,89

669,61

424,13

234,43

100,50

22,36

3180

3189,99

1294,89

674,61

428,13

237,43

102,50

23,36

3190

3199,99

1301,89

679,61

432,13

240,43

104,50

24,36

3200

3209,99

1308,89

684,61

436,13

243,43

106,50

25,36

3210

3219,99

1315,89

689,61

440,13

246,43

108,50

26,36

3220

3229,99

1322,89

694,61

444,13

249,43

110,50

27,36

3230

3239,99

1329,89

699,61

448,13

252,43

112,50

28,36

3240

3249,99

1336,89

704,61

452,13

255,43

114,50

29,36

3250

3259,99

1343,89

709,61

456,13

258,43

116,50

30,36

3260

3269,99

1350,89

714,61

460,13

261,43

118,50

31,36

3270

3279,99

1357,89

719,61

464,13

264,43

120,50

32,36

3280

3289,99

1364,89

724,61

468,13

267,43

122,50

33,36

3290

3299,99

1371,89

729,61

472,13

270,43

124,50

34,36

3300

3309,99

1378,89

734,61

476,13

273,43

126,50

35,36

3310

3319,99

1385,89

739,61

480,13

276,43

128,50

36,36

3320

3329,99

1392,89

744,61

484,13

279,43

130,50

37,36

3330

3339,99

1399,89

749,61

488,13

282,43

132,50

38,36

3340

3349,99

1406,89

754,61

492,13

285,43

134,50

39,36

3350

3359,99

1413,89

759,61

496,13

288,43

136,50

40,36

3360

3369,99

1420,89

764,61

500,13

291,43

138,50

41,36

3370

3379,99

1427,89

769,61

504,13

294,43

140,50

42,36

3380

3389,99

1434,89

774,61

508,13

297,43

142,50

43,36

3390

3399,99

1441,89

779,61

512,13

300,43

144,50

44,36

3400

3409,99

1448,89

784,61

516,13

303,43

146,50

45,36

3410

3419,99

1455,89

789,61

520,13

306,43

148,50

46,36

3420

3429,99

1462,89

794,61

524,13

309,43

150,50

47,36

3430

3439,99

1469,89

799,61

528,13

312,43

152,50

48,36

3440

3449,99

1476,89

804,61

532,13

315,43

154,50

49,36

3450

3459,99

1483,89

809,61

536,13

318,43

156,50

50,36

3460

3469,99

1490,89

814,61

540,13

321,43

158,50

51,36

3470

3479,99

1497,89

819,61

544,13

324,43

160,50

52,36

3480

3489,99

1504,89

824,61

548,13

327,43

162,50

53,36

3490

3499,99

1511,89

829,61

552,13

330,43

164,50

54,36

3500

3509,99

1518,89

834,61

556,13

333,43

166,50

55,36

3510

3519,99

1525,89

839,61

560,13

336,43

168,50

56,36

3520

3529,99

1532,89

844,61

564,13

339,43

170,50

57,36

3530

3539,99

1539,89

849,61

568,13

342,43

172,50

58,36

3540

3549,99

1546,89

854,61

572,13

345,43

174,50

59,36

3550

3559,99

1553,89

859,61

576,13

348,43

176,50

60,36

3560

3569,99

1560,89

864,61

580,13

351,43

178,50

61,36

3570

3579,99

1567,89

869,61

584,13

354,43

180,50

62,36

3580

3589,99

1574,89

874,61

588,13

357,43

182,50

63,36

3590

3599,99

1581,89

879,61

592,13

360,43

184,50

64,36

3600

3609,99

1588,89

884,61

596,13

363,43

186,50

65,36

3610

3619,99

1595,89

889,61

600,13

366,43

188,50

66,36

3620

3629,99

1602,89

894,61

604,13

369,43

190,50

67,36

3630

3639,99

1609,89

899,61

608,13

372,43

192,50

68,36

3640

3649,99

1616,89

904,61

612,13

375,43

194,50

69,36

3650

3659,99

1623,89

909,61

616,13

378,43

196,50

70,36

3660

3669,99

1630,89

914,61

620,13

381,43

198,50

71,36

3670

3679,99

1637,89

919,61

624,13

384,43

200,50

72,36

3680

3689,99

1644,89

924,61

628,13

387,43

202,50

73,36

3690

3699,99

1651,89

929,61

632,13

390,43

204,50

74,36

3700

3709,99

1658,89

934,61

636,13

393,43

206,50

75,36

3710

3719,99

1665,89

939,61

640,13

396,43

208,50

76,36

3720

3729,99

1672,89

944,61

644,13

399,43

210,50

77,36

3730

3739,99

1679,89

949,61

648,13

402,43

212,50

78,36

3740

3749,99

1686,89

954,61

652,13

405,43

214,50

79,36

3750

3759,99

1693,89

959,61

656,13

408,43

216,50

80,36

3760

3769,99

1700,89

964,61

660,13

411,43

218,50

81,36

3770

3779,99

1707,89

969,61

664,13

414,43

220,50

82,36

3780

3789,99

1714,89

974,61

668,13

417,43

222,50

83,36

3790

3799,99

1721,89

979,61

672,13

420,43

224,50

84,36

3800

3809,99

1728,89

984,61

676,13

423,43

226,50

85,36

3810

3819,99

1735,89

989,61

680,13

426,43

228,50

86,36

3820

3829,99

1742,89

994,61

684,13

429,43

230,50

87,36

3830

3839,99

1749,89

999,61

688,13

432,43

232,50

88,36

3840

3849,99

1756,89

1004,61

692,13

435,43

234,50

89,36

3850

3859,99

1763,89

1009,61

696,13

438,43

236,50

90,36

3860

3869,99

1770,89

1014,61

700,13

441,43

238,50

91,36

3870

3879,99

1777,89

1019,61

704,13

444,43

240,50

92,36

3880

3889,99

1784,89

1024,61

708,13

447,43

242,50

93,36

3890

3899,99

1791,89

1029,61

712,13

450,43

244,50

94,36

3900

3909,99

1798,89

1034,61

716,13

453,43

246,50

95,36

3910

3919,99

1805,89

1039,61

720,13

456,43

248,50

96,36

3920

3929,99

1812,89

1044,61

724,13

459,43

250,50

97,36

3930

3939,99

1819,89

1049,61

728,13

462,43

252,50

98,36

3940

3949,99

1826,89

1054,61

732,13

465,43

254,50

99,36

3950

3959,99

1833,89

1059,61

736,13

468,43

256,50

100,36

3960

3969,99

1840,89

1064,61

740,13

471,43

258,50

101,36

3970

3979,99

1847,89

1069,61

744,13

474,43

260,50

102,36

3980

3989,99

1854,89

1074,61

748,13

477,43

262,50

103,36

3990

3999,99

1861,89

1079,61

752,13

480,43

264,50

104,36

4000

4009,99

1868,89

1084,61

756,13

483,43

266,50

105,36

4010

4019,99

1875,89

1089,61

760,13

486,43

268,50

106,36

4020

4029,99

1882,89

1094,61

764,13

489,43

270,50

107,36

4030

4039,99

1889,89

1099,61

768,13

492,43

272,50

108,36

4040

4049,99

1896,89

1104,61

772,13

495,43

274,50

109,36

4050

4059,99

1903,89

1109,61

776,13

498,43

276,50

110,36

4060

4069,99

1910,89

1114,61

780,13

501,43

278,50

111,36

4070

4079,99

1917,89

1119,61

784,13

504,43

280,50

112,36

Ist Weihnachtsgeld pfändbar?

Weihnachtsgeld ist bis zur Hälfte des monatlichen Nettoeinkommens, maximal aber bis zu einem Betrag in Höhe von 500 Euro unpfändbar.

Beispiel 1: Sie verdienen monatlich 800 Euro netto, dann ist ein Weihnachtsgeld in Höhe von 400 Euro unpfändbar.

Beispiel 2: Sie verdienen monatlich 1200 Euro netto, dann ist ein Weihnachtsgeld in Höhe von maximal 500 Euro unpfändbar.

Sind Überstunden pfändbar?

Wenn Sie Ihre Überstunden bzw. Mehrarbeit ausgezahlt bekommen, dann erhalten Sie davon die Hälfte, da genau 50% davon unpfändbar bleiben. Dies wird direkt vor der Auszahlung abgezogen.

Sind Aufwandsentschädigungen pfändbar?

Sollten Sie Aufwandsentschädigungen, Auslösungsgelder oder soziale Zulagen für auswärtige Beschäftigungen erhalten, dann sind diese „im Rahmen des Üblichen“ unpfändbar. Wie hoch der übliche Rahmen ist vom Einzelfall abhängig. Genauso ist Entgelt für selbstgestelltes Arbeitsmaterial, Gefahrenzulagen und Schmutz- und Erschwerniszulagen, soweit diese Bezüge den Rahmen des Üblichen nicht übersteigen unpfändbar.

Alle pfändungsfreien Bezüge können Sie unter diesem Link finden.

Wo finde ich weitere Informationen?

Für alle Fragen rund um die Pfändungstabellen und pfändungsfreien Bezüge können Sie sich auch in dem Schulden-Community-Forum informieren, wo Ihnen viele Schuldnerberater kostenlos und ehrenamtlich helfen.

Die Privatinsolvenz ist für natürliche Personen gedacht, die keiner selbständigen, wirtschaftlichen Tätigkeit nachgehen und zahlungsunfähig sind. Normalerweise nennt man sie die „Verbraucherinsolvenz“.

Nach der Privatinsolvenz folgt normalerweise die Wohlverhaltensphase und dann auch die Restschuldbefreiung. Dann sind Sie Ihre Schulden los! Im Regelfall erstreckt sich der Zeitraum einer Privatinsolvenz inkl. Wohlverhaltensphase über 6 Jahre, welche unter bestimmten Voraussetzungen verkürzt werden kann.

Unter welchen Vorraussetzungen Sie die Insolvenz verkürzen können erkläre ich Ihnen in diesem Beitrag.

Wer hat Zugang zum Verfahren?

Es gibt das Verbraucherinsolvenzverfahren und das Regelinsolvenzverfahren.

Das Verbraucherinsolvenzverfahren steht Schuldnern offen, die:

aktuell nicht selbständig sind oder

vormals selbständig waren und nicht mehr als 19 Gläubiger haben und/oder keine Forderungen aus Arbeitnehmerverhältnissen gegen sie existieren. (im Wesentlichen sind das Arbeitsentgelte, Lohnsteuer oder Krankenversicherungsbeiträge für ehemalige Mitarbeiter)

Allen anderen Schuldnern steht das Regelinsolvenzverfahren offen.

Kann ich einfach einen Antrag bei Gericht stellen?

Personen denen ein Verbraucherinsolvenzverfahren offen steht, können den Antrag nicht einfach so stellen. Es muss zunächst ein sogenannter außergerichtlicher Einigungsversuch durchgeführt und bescheinigt werden, welcher nur durch eine sogenannte „geeignete Stelle“ oder Person durchgeführt werden kann.

Um aufzuzeigen, wie sich ein Insolvenzverfahren aufteilt habe ich dieses hier mal schematisch unterteilt. Die Tätigkeiten des Treuhänders, sowie die Obliegenheiten des Schuldners sind hier nicht vollständig, sondern dienen nur der Übersicht.

Insolvenzverfahren (ca. 1 Jahr)

Das Insolvenzverfahren, was im Normalfall ca. 1 Jahr dauert ist das eigentliche Insolvenzverfahren. Hier wird dem Verfahren vom Gericht ein Insolvenzverwalter zugeordnet. Der Verwalter sichert das Vermögen des Schuldners und verwertet es (also macht es zu Geld). Dies kann z.Bsp. ein Auto sein, was der Schuldner nicht für den Weg zur Arbeit benötigt. Es könne aber auch eine Lebensversicherung sein.

Weiterhin stellt der Insolvenzverwalter in dieser Zeit die Forderungen fest und erstellt eine Forderungstabelle, die sämtliche Forderungen gegen den Schuldner beinhaltet.

Innerhalb dieser Zeit darf der Schuldner kein Vermögen aufbauen und muss jedes Vermögen dem Treuhänder anzeigen. Der Schuldner muss sich um ein angemessenes Arbeitsverhältnis kümmern und dies auch belegen können. Nachdem die Insolvenzmasse mit Ausnahme des laufenden Einkommens verwertet wurde bestimmt das Gericht einen Schlusstermin in dem eventuell Einwände gegen das Schlussverzeichnis vorgetragen werden können.

Im Anschluss beschließt das Gericht die Aufhebung des Insolvenzverfahrens nach §200 InsO. Danach ist der Schuldner in der Wohlverhaltensphase.

Wohlverhaltensphase (bis max. 6 Jahre insgesamt)

Zusammen mit dem Insolvenzverfahren beträgt die Laufzeit der Wohlverhaltensphase insgesamt maximal 6 Jahre. In der Wohlverhaltensphase darf der Schuldner wieder Sparen, als auch Vermögen aufbauen. Ihn treffen nur noch die Obliegenheiten des §295 InsO:

Eine angemessene Erwerbstätigkeit ausüben oder sich um eine solche zu bemühen

Vermögen aus Erbschaften zur Hälfte dem Treuhänder herauszugeben

Jeden Wechsel der Beschäftigungsstelle & Wohnsitzes unverzüglich dem Gericht und dem Treuhänder anzuzeigen

Zahlungen zur Befriedigungen der Insolvenzgläubiger NUR an den Treuhänder zu leisten und keinem Gläubiger einen Vorteil zu verschaffen.

Weiterhin gilt die Abtretungserklärung bis zum Ende der Wohlverhaltensphase. Ein Arbeitgeber wird also alle pfändbaren Beträge weiterhin an den Treuhänder abführen.

Ziel der Wohlverhaltenphase

Im Sinne der Gläubiger soll der Schuldner alle zumutbaren Anstrengungen unternehmen um innerhalb der Wohlverhaltensphase die vorhandenen Verbindlichkeiten (Schulden) abzutragen.

Während der Wohlverhaltensphase bedeutet das, dass Arbeitnehmer ihr Einkommen, das über die Pfändungsfreigrenze hinausgeht zur Tilgung der Schulden verwendet wird. In der Regel erfolgt der Erlass der Schulden mit der Erteilung der Restschuldbefreiung zum Ende der Wohlverhaltensphase. Bei einem Verstoß gegen die Obliegenheiten kann ein neues Privatinsolvenzverfahren erst nach erheblicher Wartezeit vollständig neu durchlaufen werden.

Der Schuldner muss sich während der Wohlverhaltensphase einigen Obliegenheiten unterwerfen, um am Ende die Restschuldbefreiung zu erhalten.

Verkürzung der Wohlverhaltensphase

Das aktuelle Gesetz vom 01.07.2014 sieht vor, dass die Wohlverhaltensphase unter bestimmten Voraussetzungen verkürzt werden kann. Die Voraussetzungen lauten wiefolgt:

Verkürzung auf 3 Jahre

Eine Verkürzung des Insolvenzverfahrens inklusive der Wohlverhaltensphase auf 3 Jahre kann erfolgen, wenn der Schuldner innerhalb dieser 3 Jahre sämtliche Verfahrenskosten und die Kosten des Insolvenzverwalters / Treuhänders (z.Bsp. durch die Abtretungserklärung) bezahlen konnte, sowie 35% der Insolvenzforderungen bedient werden können. Die vorzeitige Restschuldbefreiung kann nur auf Antrag des Schuldners erteilt werden. Von selbst wird das Gericht oder gar der Insolvenzverwalter / Treuhänder hier nicht tätig! Der Schuldner soll hierbei auch belegen aus welcher Herkunft die Gelder geflossen sind.

Verkürzung auf 5 Jahre

Eine Verkürzung auf 5 Jahre ist auch nur auf Antrag des Schuldners möglich, wenn der Schuldner innerhalb dieser 5 Jahre sämtliche Verfahrenskosten und Insolvenzverwalter- / Treuhänderkosten gedeckt sind. Auch hier muss die Herkunft der Gelder glaubhaft gemacht werden.

Versagensgründe der Restschuldbefreiung

Es gibt verschiedene Gründe, warum die Restschuldbefreiung versagt werden könnte. Voraussetzung für eine Versagung ist, dass ein Gläubiger, der am Verfahren teilnimmt einen Versagensantrag stellt. Jemand verfahrensfremdes kann dies nicht tun. Die Wesentlichsten Gründe habe ich hier einmal aufgeführt:

Falsche Angaben um einen Kredit zu erhalten

Sollte der Schuldner 3 Jahre vor dem Antrag auf Eröffnung des Insolvenzverfahrens oder danach grob fahrlässig oder sogar vorsätzlich falsche oder unvollständige Angaben zu seinen wirtschaftlichen Verhältnissen um einen Kredit zu erhalten, oder um Leistungen aus öffentlichen Kassen zu erhalten / bzw. Zahlungen an öffentliche Kassen zu vermeiden gemacht haben, so wird die Restschuldbefreiung versagt.

Falsche Angaben beim Insolvenzantrag

Wenn der Schuldner grob fahrlässig oder sogar vorsätzlich falsche oder fehlende Angaben beim Insolvenzantrag gemacht hat wird die Restschuldbefreiung versagt.

Auskunfts- und Mitwirkungspflicht

Der Schuldner hat im Insolvenzverfahren eine Auskunfts- und eine Mitwirkungspflicht, die gegenüber dem Insolvenzverwalter / Treuhänder gilt. Wenn der Schuldner dieser Pflicht nicht nachkommt, so kann die Restschuldbefreiung versagt werden.

Die Community hilft Ihnen weiter!

Für alle Fragen rund um die Insolvenz, den Ablauf und Rechte und Pflichten können Sie sich auch in dem Schulden-Community-Forum informieren, wo Ihnen viele Schuldnerberater kostenlos und ehrenamtlich helfen.

Für die Erhöhung des Freibetrages benötigt man eine Bescheinigung einer geeingneten Stelle.

Diese Übersicht wurde am 25. Mai 2021 überarbeitet und entspricht den aktuellsten und neuesten Veröffentlichungen der P-Konto Freibeträge ab dem 01.07.2021.

Bis zum 30. Juni schützt ein Pfändungsschutzkonto grundsätzlich den Basisfreibetrag in Höhe von 1.252,64 Euro

Ab dem 01. Juli 2022 wird der Freibetrag auf 1.330,16 Euro angehoben

Erhöhung des Freibetrages mit Bescheinigungen durch den Arbeitgeber oder einer Schuldnerberatung ist möglich

der Freibetrag kann individuell vom Gericht angepasst werden

Inhalte

Was ist ein Pfändungsschutzkonto?

Um die Grundsicherung zu gewährleisten hat sich der Gesetzgeber die Möglichkeit eines Pfändungsschutzkontos einfallen lassen, auf dem bestimmte Freibeträge gelten, über die du monatlich verfügen kannst.

Das eingehende, pfändungsfreie Geld ist ausschließlich dafür gedacht die Grundsicherung, wie Miete, Strom, allgemeiner Lebensbedarf zu decken – jedoch nicht um weitere Gläubiger zu bedienen.

Wieviel Geld ist auf dem P-Konto geschützt?

Bis zum 30. Juni 2022 sind mindestens 1.252,64 Euro auf einem P-Konto geschützt und können nicht gepfändet werden. Ab dem 01. Juli 2022 wird der Freibetrag auf einen Betrag in Höhe von 1.330,16 Euro angehoben. Eine gesamte Übersicht findest du hier:

Unterhaltspflichtige Personen

Freibetrag bis 30. Juni

Ab 01. Juli 2022

0

1.252,64 Euro

1.330,16 Euro

1

1.724,08 Euro

1.830,78 Euro

2

1.986,73 Euro

2.109,68 Euro

3

2.249,38 Euro

2.388,58 Euro

4

2.512,03 Euro

2.667,48 Euro

5

2.774,68 Euro

2.946,38 Euro

6

3.037,33 Euro

3.225,28 Euro

7

3.299,98 Euro

3.504,18 Euro

Warum sollte ich mein Konto in ein P-Konto umwandeln?

Wenn du eine Pfändung bei deiner Bank erhältst, dann wird ohne Pfändungsschutzkonto dein gesamtes Geld auf deinem Konto eingefroren und an den Gläubiger ausgezahlt.

Ein Pfändungsschutzkonto schützt automatisch nach dem Einrichten einen Freibetrag in Höhe von 1.252,64 Euro bis zum 30. Juni 2022. Ab dem 01. Juli 2022 wird dieser Freibetrag automatisch auf 1.330,16 Euro angehoben. Du kannst diesen Freibetrag erhöhen lassen, insbesondere wenn du unterhaltspflichtig bist. Mehr dazu aber im Absatz: „Wie kann ich die Freibeträge erhöhen?„.

Wenn du also eine Pfändung auf deinem Konto hast, dann kannst du dir dein bereits bestehendes Konto von deiner Bank in ein P-Konto umwandeln lassen.

Wie kann ich ein P-Konto beantragen?

Jedes normale Girokonto darf laut Gesetz in ein Pfändungsschutzkonto umgewandelt werden, sofern Du dies wünscht. Wir haben dir eine Brief-Vorlage erstellt, die du einfach anpassen kannst und dann an deine Bank senden kannst. Eine Vorlage für eine Umwandlung eines bestehenden Kontos in ein Pfändungsschutzkonto findest du etwas weiter unten. Die Bank ist verpflichtet dein Konto innerhalb von 4 Geschäftstagen umwandeln und dir damit den Kontoschutz einräumen. Jedoch kann jede Person nur ein P-Konto führen.

Um sicherzustellen, dass du nur ein Pfändungsschutzkonto hast, gleichen die Banken innerhalb der Schufa ab, ob du eventuell bereits ein P-Konto bei einer anderen Bank hast.

Gut zu wissen:

Das P-Konto wirkt rückwirkend für 4 Wochen, also 28 Tage

Du kannst das Konto also erst umwandeln lassen, wenn du eine Pfändung auf dem Konto hast und nicht schon aus „Angst“ vor einer Pfändung.

Die Bank muss dir also rückwirkend den Grundfreibetrag einräumen

Vorlage für ein Pfändungsschutzkonto

Kontoinhaber Anschrift

Bankname Anschrift

Ort, den Datum

Umwandlung meines Girokontos in ein Pfändungsschutzkonto

Sehr geehrte Damen und Herren,

hiermit beantrage ich nach §850k Abs. 7 ZPO die Umstellung meines bei Ihnen geführten Girokontos mit der Kontonummer _____________ in ein Pfändungsschutzkonto.

Ich erkläre ausdrücklich, dass kein weiteres Pfändungsschutzkonto bei einer anderen Bank besteht und ich auch kein Weiteres beantragt habe.

Mit freundlichen Grüßen

NAME

Was wird durch das P-Konto geschützt?

Du kannst immer mindestens über den Freibetrag deines Kontos verfügen. Du kannst also Überweisungen, Barabhebungen oder Lastschriften bis zu deinem Freibetrag tätigen.

Das P-Konto schützt also das Kontoguthaben vor dem Zugriff von Gläubigern – egal wie sehr sich ein Gläubiger auf den Kopf stellt: Er wird höchstens das Geld bekommen, was über dem Freibetrag liegt.

Vorsichtig musst du jedoch sein, wenn du nicht über den gesamten Freibetrag verfügst, denn auch Beträge unter dem Freibetrag sind in Gefahr, wenn sie in den Folgemonat übertragen werden. Bitte lies hierfür den Absatz: „Darf ich auf dem P-Konto sparen?„.

Außerdem musst du vorsichtig sein, wenn du Geld einzahlst oder Erstattungen (zum Beispiel durch Rücksendung in einem Online-Shop) erhältst. Darauf gehe ich im Absatz: „Kann ich Geld auf das P-Konto einzahlen?“ ein.

Zusammengefasst:

Du kannst pro Kalendermonat über mindestens den Grundfreibetrag (1.178,59 Euro) verfügen

Kein Gläubiger kann auf dieses Geld zugreifen

beim Sparen und / oder Rückerstattung ist Vorsicht geboten

Welche Einschränkungen habe ich durch ein P-Konto?

Ein Pfändungsschutzkonto muss mindestens die normalen Funktionen eines Kontos enthalten. Also sind Überweisungen, Daueraufträge, Barverfügungen und Lastschriften wie bei jedem anderen Konto auch verfügbar.

Jedoch können Banken Dienstleistungen einstellen, die die Bonität des Kunden voraussetzen. Also können beispielsweise Kreditkarten oder Kreditrahmen, bzw. Dispokredite gekündigt werden.

Kontoleistungen, die jedoch keine Bonität voraussetzen und bereits vorab Bestandteil des Kontovertrages waren dürfen dagegen nicht gekündigt werden.

Dies sind zum Beispiel: Online-Banking-Funktionen, Nutzen von Bankterminals oder Kontoauszugdruckern. Auch die normale Bank Card zum Bargeldabheben an Automaten darf nicht automatisch entzogen werden.

Was kostet ein Pfändungsschutzkonto?

Die Umwandlung eines bestehenden Girokontos in ein Pfändungsschutzkonto muss kostenlos und gebührenfrei sein. Jedoch darf die Bank angemessene Gebühren, also im Kostenrahmen eines üblichen Girokontos fallende Gebühren, veranschlagen.

Bereits bestehende Gebühren dürfen jedoch nach einem BGH Urteil aus 2017 (Az. XI ZR 590/15) nicht erhöht werden, da das Pfändungsschutzkonto kein eigenes Kontomodell ist, sondern vielmehr eine Zusatzvereinbarung zu einem bereits bestehendem Konto ist.

Wie kann ich die Freibeträge erhöhen?

Wenn du gesetzliche Unterhaltsverpflichtungen hast und diesen auch nachkommst (in Geld oder Naturalunterhalt) besteht die Möglichkeit, dass du Dir auf einer P-Konto-Bescheinigung weitere Freibeträge zu bescheinigen lässt.

Gesetzlich zu Unterhalt verpflichtet sind:

Eheleute (auch bei Trennung und ggf. nach Scheidung), eingetragene (gleichgeschlechtliche) Lebenspartner, Verwandte in gerader Linie, d.h. gegenüber Kindern (auch nach Adoption), Enkeln, Eltern, Großeltern usw., sowie gegenüber einem unverheirateten Elternteil, der ein gemeinsames Kind betreut bis mindestens zum dritten Geburtstag des Kindes.

Ob der Ehegatte oder das minderjährige Kind eigenes Einkommen erzielt, spielt für die Bescheinigung des Freibetrages keine Rolle. Ein Kind führt bei beiden Elternteilen zu je einem ungekürzten Freibetrag (z. B. bei der alleinerziehenden Mutter, die das minderjährige Kind betreut und beim Vater, der Barunterhalt zahlt; z.B. bei beiden erwerbstätigen Elternteilen, bei denen ein minderjähriges Kind lebt bzw. die gemeinsam ihr volljähriges Kind unterhalten).

Der Kontoinhaber, der für Personen, mit denen er ohne gesetzliche Unterhaltsverpflichtung zusammenlebt, Leistungen nach dem SGB II oder SGB XII entgegennimmt erhält ebenfalls höhere Freibeträge.

Dies gilt insbesondere für Partner in einer eheähnlichen Gemeinschaft sowie für Stiefkinder.

Für die erste unterhaltspflichtige Person erhöht sich der Grundfreibetrag bis zum 30. Juni 2022 um 471,44 Euro, für jede weitere Person um 262,65 Euro. Ab dem 01. Juli 2022 erhöht sich der Grundfreibetrag für die erste unterhaltspflichtige Person um 500,62 Euro und für jede weitere Person um 278,90 Euro. Kindergeld oder Arbeitslosengeld II sind selbstverständlich geschützt.

Um einen erhöhten Grundfreibetrag zu erhalten musst du bei deiner Bank gemäß §850k, Abs. 5 ZPO eine P-Konto-Bescheinigung vorlegen, auf welcher dann dein persönlicher Freibetrag mit ggf. Zusatzleistungen (wie z.Bsp. Ersteinrichtung für Wohnung, Erstattungen von der Krankenkasse etc.) vermerkt ist.

Wer kann mir zusätzliche Freibeträge bescheinigen?

Diese Bescheinigung erhältst du entweder von deiner Schuldnerberatungsstelle, vom Jobcenter oder deinem Arbeitgeber. Sie sind jedoch nicht verpflichtet diese Bescheinigung auszustellen.

Banken und Sparkassen müssen aber Sozialleistungsbescheide oder elektronisch erstellte Gehaltsabrechnungen, aus denen die Unterhaltsverpflichtung hervor geht, als Bescheinigung anerkennen.

Wenn Du von den oben genannten Stellen keine Bescheinigung erhältst, dann kannst du dich an das Vollstreckungsgericht wenden, was dir auf Antrag die pfändungsfreien Beträge bestimmen muss.

Mit dieser Bescheinigung kannst du dann bei deiner Bank die Erhöhung des Freibetrages beantragen.

Wie lange gilt die Pfändungsschutzkonto-Bescheinigung?

Die Bank entscheidet, wie lange sie die entsprechende Bescheinigung anerkennt und muss Dich in zumutbarer Weise informieren, für welchen Zeitraum sie die Freibeträge berücksichtigt. So kannst du vor dem Ablauf der Frist eine neue Bescheinigung ausstellen lassen, damit nahtlos die Freibeträge angepasst bleiben.

Bei Sozialleistungsbescheiden jedoch steht in der Regel ein ausgewiesener Leistungszeitraum drauf, an den sich die Bank im Regelfall auch hält.

Darf ich auf dem P-Konto sparen?

Mit dem Pfändungsschutzkonto darf man, wenn man eine Kontopfändung auf dem Konto hat, Restguthaben einmalig in den Folgemonat übertragen. Erst wenn das Guthaben auch im Folgemonat nicht verbraucht wird, dann wird es an die Gläubiger „ausgekehrt“ und ist damit weg.

Es gilt bei dem Pfändungsschutzkonto immer das sog. „First in – First out„-Prinzip – also das Geld, welches zuerst eingegangen ist, wird auch zuerst wieder ausgekehrt, abgehoben, überwiesen oder in den Folgemonat übertragen. Dadurch kommt es unter manchen, bestimmten Konstellationen dazu, dass Geld immer weiter in die Folgemonate übertragen wird.

Um so gut wie möglich zu vermeiden, dass irgendwann Geld an Gläubiger ausgezahlt wird, solltest du immer alles, was du von der Bank abholen kannst bis zum Ende des Monats abheben.

Bestimmte Gelder können nach einer Entscheidung des Bundesgerichtshofes vom 04.12.2014 (Az. IX ZR 115/14) etwas anders gehandhabt werden, wenn es sich dabei um Geld aus Sozialleistungen handelt, die für den Folgemonat gedacht sind.

Beispiel: Du erhältst Sozialleistungen Ende August für den Monat September – dann muss laut der Rechtssprechung dieses Geld nicht im August aufgebraucht werden, sondern erst im September.

In der Praxis herrscht jedoch große Unsicherheit und Uneinigkeit, auf welche Fälle diese Entscheidung anzuwenden ist, weshalb wir nur raten können: Hol so viel Geld wie möglich vom Konto bis zum Ende des Monats!

Zusammengefasst:

Geld wird einmalig nach dem First in-First out Prinzip in den Folgemonat übertragen

Hol immer alles Geld, was du bekommen kannst von der Bank bis zum Ende des Monats ab.

Online Pfändungsschutzkonto-Rechner:

Als kleine Hilfe haben wir einen Online Pfändungsschutzkonto-Rechner programmiert, der dir zumindest eine grobe Orientierung bieten kann. Bitte beachte, dass der Rechner keine Gewähr auf eine korrekte Berechnung bietet und dieser nur eine grobe Orientierung bietet.

Du kannst natürlich Geld auf dein Pfändungsschutzkonto einzahlen, jedoch solltest du immer im Hinterkopf behalten, dass du damit eventuell deinen Freibetrag überschreitest.

Außerdem ist auch jede Rücküberweisung ein Geldeingang – also sei vorsichtig, wenn du online etwas bestellst und wieder zurücksendest.

Tipp: Einige Online-Shops bieten an, dass man die Ware gegen eine Gutschrift zurücksenden kann. Das kann zum Beispiel dazu genutzt werden um zu verhindern, dass Geld auf das Konto fließt.

Einzig Lastschriftrückgaben dürfen nicht als Einzahlung gewertet werden.

Wie gehe ich bei einer Doppelpfändung durch Arbeitslohn und Konto vor?

Wenn Dein Gehalt bereits beim Arbeitgeber gepfändet wurde und Du ein Pfändungsschutzkonto hast, dann ist es wichtig, dass Du reagierst. Denn aufgrund der unterschiedlichen Pfändungsfreibeträge beim Arbeitgeber kann es zu Doppelpfändungen kommen.

Außerdem beachtet das Pfändungsschutzkonto keine wechselnden Einkünfte, die eventuell auch Freibeträge für Schichtzulagen, Mehrarbeit etc. beinhaltet.

Wenn also die Summe des Arbeitgebers nach einer Pfändung dort über dem Freibetrag vom Pfändungsschutzkonto liegt, dann solltest Du einen zusätzlichen Freigabebeschluss des Vollstreckungsgerichtes oder der vollstreckenden Stelle (wenn der Gläubiger öffentlich ist), damit du über den gesamten Betrag verfügen kannst.

Sollte sich Dein Einkommen häufig ändern, dann kannst Du einen sogenannten Blankettbeschluss beantragen, damit du nicht jeden Monat zum Gericht watscheln musst. Mit dem Blankettbeschluss wird dann pauschal das Einkommen freigestellt, das Dein Arbeitgeber auf Dein Konto überweist.

Good to know:

Unterschiedliche Freibeträge beim Arbeitgeber und beim P-Konto können zur Doppelpfändung führen

Du brauchst einen Freigabebeschluss um den Betrag freigeben zu lassen

Beantrage bei wechselndem Einkommen einen Blankettbeschluss

Wie kann ich das Pfändungsschutzkonto wieder kündigen?

Die Funktion des Pfändungsschutzkontos ist eine Zusatzvereinbarung, die zwischen dem Kontoinhaber und der kontoführenden Bank getroffen wird. Nach einem BGH Urteil (Az. XI ZR 187/13) hat jeder Kunde das Recht auf eine Rückumwandlung des P-Kontos in ein Normales Girokonto.

Dies kann beispielsweise zum Ende des Monats möglich sein. Danach gilt die vorhergehende Vereinbarung des Kontos.

Natürlich kannst Du auch das Konto im Gesamten kündigen – jedoch solltest Du dabei aufpassen, dass du alles an geschütztem Guthaben vom Konto holst, damit es nach der Kündigung nicht an den Gläubiger ausgekehrt wird.

Wo finde ich weitere Informationen?

Für alle Fragen rund um die Pfändungstabellen und pfändungsfreien Bezüge kannst du dich auch in dem Schuldner-Community-Forum informieren, wo dir viele Schuldnerberater kostenlos und ehrenamtlich helfen.